![]()

Assurance prévoyance

Assurez-vous en cas d’arrêt maladie, d’incapacité de travail ou d’invalidité et percevez un revenu.

Questions fréquentes sur l’assurance prévoyance

- Qu’est-ce qu’un contrat de prévoyance ?

- Ne pas confondre complémentaire santé (mutuelle) et prévoyance !

- Vous êtes Travailleur Non Salarié (TNS) ? Pourquoi la prévoyance est-elle indispensable ?

- Que couvre un contrat de prévoyance ?

- Les points de vigilance

Qu’est-ce qu’un contrat de prévoyance ?

Un contrat de prévoyance est une solution permettant de conserver ses revenus en cas d’arrêt de travail ou d’invalidité et de protéger ses proches en cas de décès.

La loi EVIN n° 89-1009 du 31 décembre 1989 décrit la prévoyance comme « les opérations ayant pour objet la prévention et la couverture du risque décès, des risques portant atteinte à l’intégrité physique de la personne ou liés à la maternité, des risques d’incapacité de travail ou d’invalidité ou du risque chômage ».

Ne pas confondre complémentaire santé (mutuelle) et prévoyance !

La mutuelle intervient en complément de la Sécurité Sociale dans le remboursement des soins médicaux (liés à une hospitalisation, des frais de médecine courante ou de spécialistes, d’optique, d’audition, de dentaire, voire parfois de médecines douces).

Le contrat de prévoyance, quant à lui, indemnise l’assuré, en complément du Régime Obligatoire dont il dépend, en cas d’incapacité temporaire de travail, d’invalidité et de décès, lié à un accident de la vie quotidienne ou d’une maladie. Il permet également de protéger ses proches grâce au versement d’une rente et/ou d’un capital défini lors de la souscription du contrat et versé au conjoint survivant et aux enfants.

Vous êtes Travailleur Non Salarié (TNS) ? Pourquoi la prévoyance est-elle indispensable ?

Qui est concerné par la prévoyance TNS ?

- Les artisans

- Les commerçants

- Les professions libérales

- Les professions médicales et paramédicales

- Les auto-entrepreneurs

- Les agriculteurs

- Les conjoints collaborateurs

- Les mandataires sociaux assimilés salariés (présidents de SAS, SASU, SA, gérant majoritaires de SARL ou gérants égalitaires

A noter : Les gérants minoritaires de SARL peuvent souscrire à la prévoyance collective de leur entreprise mais également à certaines prévoyances TNS qui acceptent ce statut.

Le régime de base

La protection sociale des TNS est différente de celle des salariés. En effet, elle est relativement mauvaise et varie beaucoup en fonction de leur régime obligatoire.

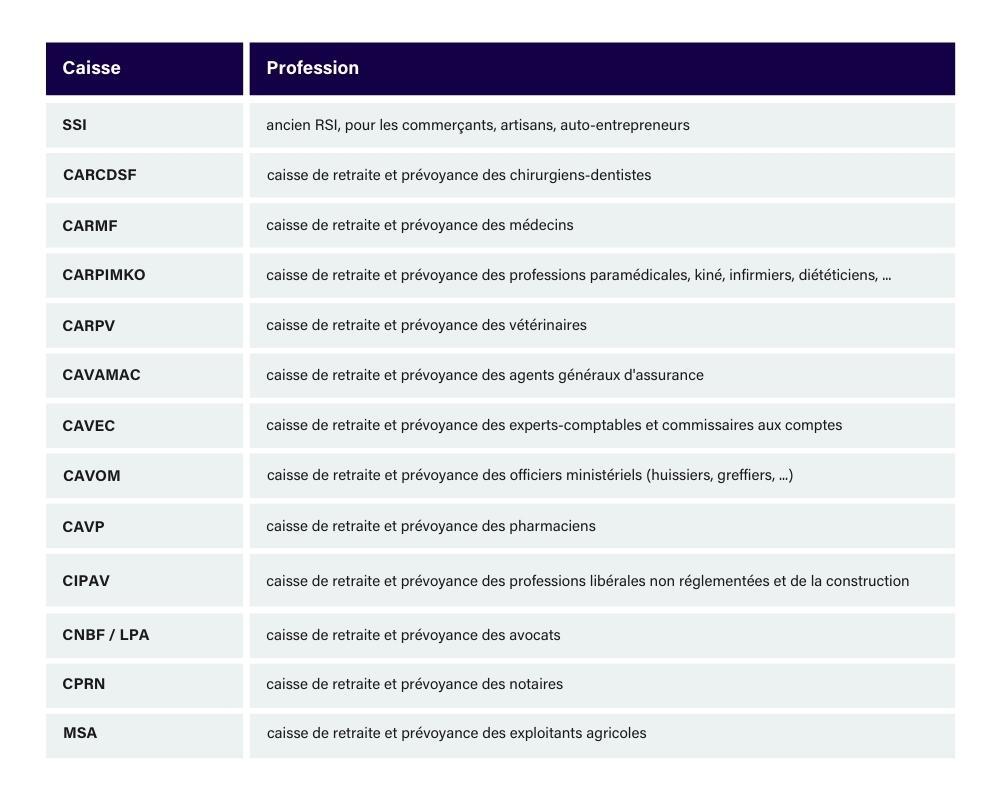

Le TNS cotise à l’une des nombreuses caisses de retraites destinées aux travailleurs indépendants (SSI, CARMPIMKO, …).

vestalys-régime de base

Les cotisations qu’ils perçoivent permettent de bénéficier d’une prévoyance de base. Celle-ci ne permet pas de maintenir un niveau de revenu suffisant en cas d’arrêt de travail prolongé, d’une invalidité ou de décès du travailleur non salarié.

En effet, les délais de carence sont souvent trop importants pour les arrêts de travail, l’indemnité journalière est insuffisante pour pallier à un arrêt de travail en cas de maladie, d’accident ou d’hospitalisation et enfin les allocations pour protéger sa famille en cas de décès sont faibles.

Par conséquent et afin de pallier à ceci, il est nécessaire pour le TNS de souscrire un contrat de prévoyance.

Loi Madelin ou comment réduire ses impôts

Les professionnels imposés sur les Bénéfices Industriels et Commerciaux (BIC) ou les Bénéfices Non Commerciaux (BNC) ou les revenus de gérants majoritaires (Article 62 du CGI) peuvent déduire leurs cotisations de prévoyance de leur revenu imposable et donc diminuer leurs impôts.

Toutes les garanties n’ouvrent pas droit à déduction comme le remboursement des frais généraux permanents par exemple. Par contre, le capital décès, selon les contrats, peut être déductible.

Enfin, il existe un plafond global annuel de déduction à respecter :

- 3,75 % du revenu professionnel majoré de 7 % du PASS (le PASS en 2022 est de 41 136 €);

- Dans la limite de 3% de 8 PASS soit 9 872 € en 2022.

Exemple : si vous déclarez 50 000 € de revenus estimés en 2022, le plafond de déduction sera calculé de la façon suivante :

(3,75 % x 50 000) + (7 % x 41 136) = 4 754 € qui est bien en dessous de la limite de 9 872 €.

L’assureur vous envoie en fin d’année une attestation (à retourner à votre comptable) qui définit le montant à déduire.

A noter que les conjoints collaborateurs, les mandataires sociaux salariés (dont les gérants minoritaires) et les auto-entrepreneurs ne peuvent pas bénéficier de la loi Madelin.

Que couvre un contrat de prévoyance ?

- L’arrêt de travail

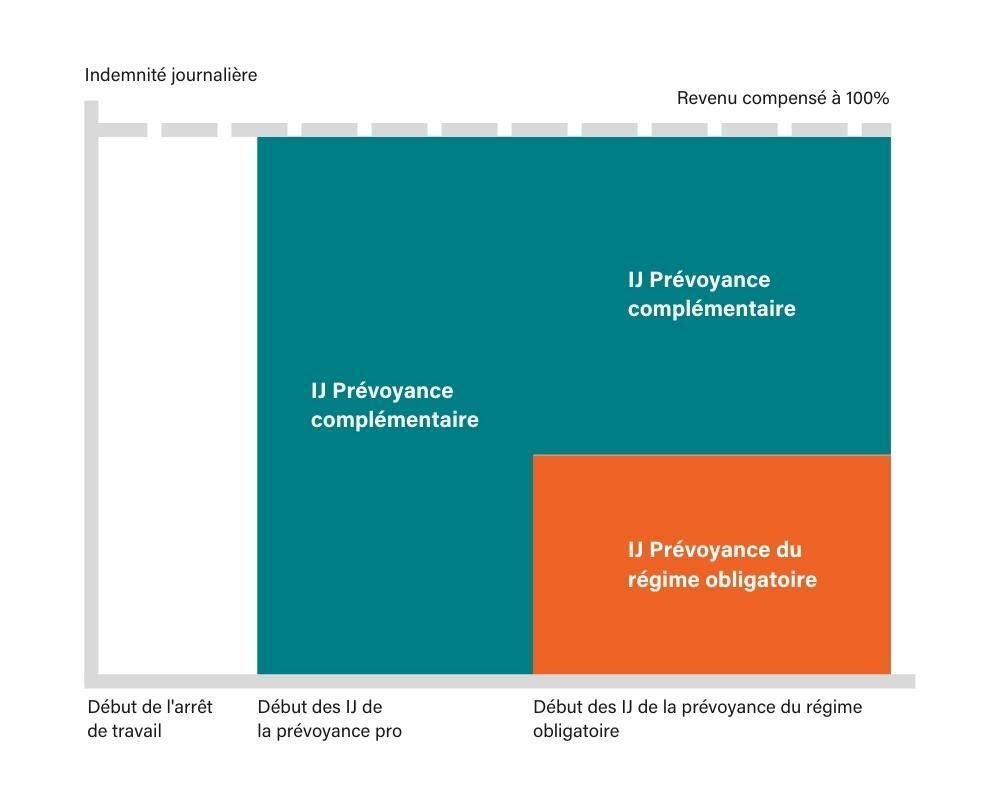

La perte de revenu liée à un arrêt de travail peut être compensée par le versement d’indemnités journalières (IJ) grâce à son contrat de prévoyance. En effet, selon le régime obligatoire duquel l’individu dépend, un montant est versé le nième jour d’arrêt de travail par la caisse de ce régime. Ainsi, la prévoyance permet de déclencher le versement du manque à gagner avant ce nième jour.

Explications en image :

vestalys-indémintés journalières

D’autre part, le régime obligatoire ne verse pas en totalité le revenu normalement perçu par l’individu sous forme d’IJ. Le contrat de prévoyance permet de verser le complément entre le revenu de l’individu normalement perçu et les IJ du régime obligatoire.

A noter que les prévoyances prévoient des franchises, donc une durée durant laquelle aucune indemnité ne sera versée. Une bonne prévoyance est une prévoyance qui prévoit une franchise faible. Cependant, plus la franchise sera faible, plus votre prévoyance aura un coût élevé.

Bon à savoir : La réforme de la Loi de financement de la sécurité sociale 2021 a modifié le délai de carence pour les professions libérale le ramenant ainsi à 3 jours. Ainsi, à compter du 4e jour et pendant 90 jours, la CNAVPM prévoit le versement d’une IJ de 50% du revenu.

- Les frais professionnels permanents

Dès lors que vous continuez d’être redevable de vos charges fixes tout en étant en arrêt de travail, celle-ci peuvent être garanties. Sont concernés :

- Le loyer et charges du local professionnel

- Les charges financières et intérêts d’emprunt

- L’eau, électricité, gaz, chauffage et téléphone

- Les taxe et impôts professionnel

- Les amortissements

- Les primes d’assurance

- Les cotisations syndicales et professionnelles

- Les salaires et charges de personnel

- Les cotisations sociales et personnelles obligatoires

- La location de matériel et le coût des crédits-baux

- Les intérêts payés sur les traites de financement des locaux et équipements

- Les honoraires comptables

- Les frais de véhicules et autres frais de déplacement

- L’entretien et les réparations des locaux professionnels

- L’invalidité

L’invalidité peut faire suite à un accident ou à une maladie et peut entraîner la réduction de la capacité de travail. Afin de compenser la perte de salaire, l’individu peut souscrire un contrat de prévoyance permettant de percevoir des indemnités en cas d’invalidité permanente partielle (IPP) ou d’invalidité permanente totale (IPT). Le calcul de l’indemnité est déterminé en fonction du choix d’un barème, du taux d’invalidité et de la méthode de calcul définie au contrat de prévoyance.

- Détermination d’un barème

L’indemnité qui sera calculée dans le cas d’une invalidité est fonction du barème choisi au préalable lors de la souscription du contrat de prévoyance. Trois choix sont possibles :

– Le barème professionnel

Il s’agit d’un barème qui prend en compte les aspects spécifiques lié au métier de l’assuré.

– Le barème fonctionnel

C’est le barème de droit commun qui ne tient pas compte des aspects spécifiques lié au métier de l’assuré.

– Le barème croisé

C’est un barème qui mélange les barème professionnel et fonctionnel.

- Taux d’invalidité et méthode de calcul de l’indemnité

Premièrement, il faut savoir qu’il existe un seuil d’intervention sur les contrats de prévoyance en dessous duquel l’assuré ne percevra pas d’indemnité. La plupart des contrats proposent des seuils à 33% mais il en existe certains qui proposent un seuil à 15 ou 16% notamment pour les professions médicales et paramédicales. Plus le seuil est faible, plus la cotisation sera élevée.

Ensuite, il existe trois méthodes de calcul de l’indemnité :

– T/66

– T/100

– (T-33) / 33

Où T est le taux d’invalidité constaté.

Exemple : Si l’on prend une rente souscrite de 100 000€ et un taux d’invalidité constaté de 50 %, les allocations qui seront versés par an seront de :

- T/66 = (50/66) = 75.75%, soit une rente de 100 000 x 75.75% =75 750 € par an

- T/100 = (50/100) = 50%, soit une rente de 100 000 x 50% =50 000 € par an

- (T-33) / 33 = ((50-33) / 33) = 51.51%, soit une rente de 100 000 x 51.51% =51 510 € par an

- Le décès

La garantie capital décès permet au(x) bénéficiaire(s) mentionnés dans le contrat de percevoir un capital en cas de décès ou de perte totale et irréversible d’autonomie (PTIA) du souscripteur. Le montant est à déterminer lors de la souscription du contrat et peut être modifié dans le temps par avenant au contrat.

Une rente éducation peut être également prévu au contrat afin de subvenir aux besoins des enfants. De même qu’une rente conjoint afin d’aider le conjoint survivant à financer les besoins du foyer.

Les points de vigilance

Voici les critères à analyser pour contracter une bonne prévoyance :

- Un niveau de franchise faible (7 à 30 jours pour la maladie et 0 à 3 jours pour l’accident et l’hospitalisation)

- Un seuil d’invalidité faible (33% ou 15% pour les professions médicales et paramédicales)

- Vérifier le nombre de nuitées minimum en cas d’hospitalisation

- Vérifier les exclusions d’activités (exemple, la plongée, le parapente, etc …)

- Vérifier la durée de la garantie frais généraux ainsi que sa franchise

- La garantie décès: certains contrats de prévoyance prévoient la déductibilité Madelin pour la partie capital décès.

- Vérifier les délais d’attente pour l’application des garanties

- Vérifier l’évolution tarifaire (en fonction de l’âge, d’une augmentation constante ou fixe)

- Vérifier la présence d’une garantie d’assistance (garde d’enfants, aide-ménagère, aide psychologique, etc…)