![]()

Assurance mutuelle

Protégez vous et vos proches pour les soins courants, l’optique, le dentaire ou en cas d’hospitalisation

Questions fréquentes sur l’assurance mutuelle

- A quoi sert la complémentaire santé encore appelée mutuelle ?

- Que veulent dire contrats responsables et solidaires ?

- Qu’est-ce que le parcours de soin ?

- Quelles sont les conditions de souscription et de tarification d’une mutuelle ?

- Quelles peuvent être les garanties et les exclusions ?

- Quelles sont les remboursements de la mutuelle ?

- Quels types de modes de règlement existe-t-il ?

A quoi sert la complémentaire santé encore appelée mutuelle ?

L’assurance maladie obligatoire (Sécurité Sociale) et l’assurance maladie complémentaire (mutuelle) sont deux types d’assurance maladie différents auxquels on peut avoir accès en France.

L’assurance maladie obligatoire rembourse une partie de vos dépenses, mais elle ne couvre pas tout. La complémentaire santé (mutuelle) couvre le reste des dépenses en fonction du type de contrat que vous avez signé. Certains contrats permettent le remboursement de services ou de traitements qui ne sont pas pris en charge par la Sécurité sociale.

Que veulent dire contrats responsables et solidaires ?

Un contrat de mutuelle où le taux de cotisation de l’adhérent n’est pas modifié en fonction de son état de santé est un « contrat de mutuelle responsable et solidaire« . Ce type de contrat est intéressant pour de nombreuses personnes qui ont des difficultés à être acceptées par une bonne mutuelle en raison de leur état de santé.

Ils ont été créés en 2005 lors de la réforme de l‘Assurance maladie afin d’inciter les individus à souscrire à une mutuelle et d’obtenir de meilleurs remboursements. Il concerne tous les contrats d’assurance santé (individuel, collectif ou encore, travailleurs non-salariés).

Depuis le 31 décembre 2017, tous les contrats en cours et à souscrire sont censés être des contrats responsables de mutuelle.

- Conditions pour qu’une mutuelle soit dite « responsable »

- “Le contrat doit garantir une bonne prise en charge si les dépenses de santé sont effectuées dans le cadre du parcours de soins. Pour les remboursements des consultations médicales, généralistes ou spécialistes, le ticket modérateur sera donc couvert à 100 % : la Sécurité Sociale rembourse 70 % de la base de remboursement dans ce cas. La mutuelle devra alors prendre en charge au moins 30 % de la base de remboursement de la Sécurité Sociale.

- Pour être dite « responsable », la mutuelle ne doit pas prendre en charge la participation forfaitaire de 1 €, appliquée sur certaines dépenses de santé. À défaut, il s’agira d’un contrat de mutuelle non responsable.

- La mutuelle doit en revanche prendre en charge le remboursement de 2 actes de prévention, qui peuvent être :

- En dentaire : pour prévenir les caries (pour les enfants de moins de 14 ans) ou le détartrage effectué en 2 séances maximums ;

- Détection de trouble du langage chez l’enfant de moins de 14 ans : votre médecin traitant peut prescrire un bilan du langage oral et/ou un bilan d’aptitude à l’acquisition du langage écrit, qui sera réalisé par un orthophoniste ;

- Certains dépistages (sur prescription du médecin traitant) : hépatite B, troubles de l’audition pour les 50 ans et plus, ostéoporose pour les femmes de plus de 50 ans et tous les 6 ans.”

- Conditions pour qu’une mutuelle soit dite « solidaire »

Cela signifie qu’il n’y a pas de questionnaire médical à compléter lors de la mise en place du contrat. L’assureur s’engage donc à proposer son contrat complémentaire santé à tous, quel que soit l’état de santé du souscripteur.

Les contrats responsables et solidaires apportent des avantages fiscaux :

Pour tous, la Taxe de solidarité additionnelle (TSA) qui est mise en place sur tous les contrats santé est réduite de 20,27 à 13,27 % (ce qui diminue le montant de la cotisation) ;

- Pour les contrats collectifs d’entreprise, l’employeur se voit octroyer une exonération des charges sociales pour les cotisations qu’il verse (dans la limite d’un plafond) ;

- Les cotisations versées par le gérant travailleur non salarié (TNS) sont déductibles des bénéfices industriels et commerciaux (BIC) ;

- Pour les salariés, la part de cotisation de la mutuelle entreprise financée par lui peut être déduite de son revenu imposable (dans la limite d’un plafond).

Qu’est-ce que le parcours de soin ?

Le parcours de soin coordonné a été instauré par la loi du 13 août 2004. Il tend à faire profiter à chaque individu d’une prise en charge médicale coordonnée et structurée. Le suivi médical est confié au médecin traitant du patient qui l’aura préalablement choisi et déclaré en ligne ou par courrier.

Il permet de bénéficier de meilleurs remboursements. En effet, en cas de non respect du parcours de soin, le montant des remboursements est diminué :

- de 40 % si le montant de l’acte est inférieur ou égal à 25 euros (exemple : une consultation chez un médecin généraliste de secteur 1) ;

- de 10 euros pour tout acte supérieur à 25 euros (exemple : une consultation chez un médecin spécialiste de secteur 1).

Pour remplir les conditions du parcours de soin, il faut donc, en amont, solliciter son médecin traitant pour toute consultation d’un autre professionnel médical (sauf si vous avez moins de 16 ans).

À noter : le parcours de soins ne concerne pas la consultation d’un chirurgien-dentiste, d’une sage-femme, d’un gynécologue, d’un ophtalmologue, d’un psychiatre ou neuropsychiatre, ni d’un stomatologue. Vous êtes remboursé normalement même si vous les consultez sans passer par votre médecin traitant.

Cas particuliers : En cas d’urgence, d’éloignement, d’affection longue durée, ou de maladie chronique, le patient peut consulter un autre spécialiste sans passer par son médecin traitant.

Quelles sont les conditions de souscription et de tarification d’une mutuelle ?

Si un individu souhaite souscrire une assurance maladie complémentaire (mutuelle), il peut souscrire une assurance individuelle pour lui-même ou pour un ou plusieurs membres de sa famille. Avant de faire son choix, il est utile de consulter son employeur. En effet, celui-ci peut proposer une assurance collective, plus avantageuse, et à laquelle on est parfois obligé d’adhérer.

Sous certaines conditions, liées notamment à ses ressources, il peut bénéficier de la complémentaire santé solidaire (CSS).

Les tarifs des cotisations sont liés à la situation de l’individus :

- Âge

- Montant des revenus

- Statut (salarié ou non salarié)

- Lieu d’habitation

- Niveau de couverture choisi

À noter que certains organismes font payer la souscription.

Quelles peuvent être les garanties et les exclusions ?

Les garanties

Propre à chaque contrat, la complémentaire santé intervient généralement sur les garanties suivantes :

- Les consultations médicales,

- Les soins médicaux,

- Certains médicaments en pharmacie,

- L’hospitalisation,

- Les soins dentaires,

- Les soins optiques

- Les appareils auditifs

Le montant remboursé par la mutuelle peut être indiqué en pourcentage de la base de remboursement (BR) ou en euros.

Par exemple, une garantie à hauteur de 150 % du tarif de convention* (Assurance maladie incluse) signifie que le remboursement total (Assurance maladie + complémentaire santé) peut atteindre 50 % de plus que le tarif conventionnel de l’Assurance maladie.

Une prestation à hauteur de 200 € signifie que la complémentaire santé rembourse au maximum 200 € en plus du montant éventuellement remboursé par l’Assurance maladie.

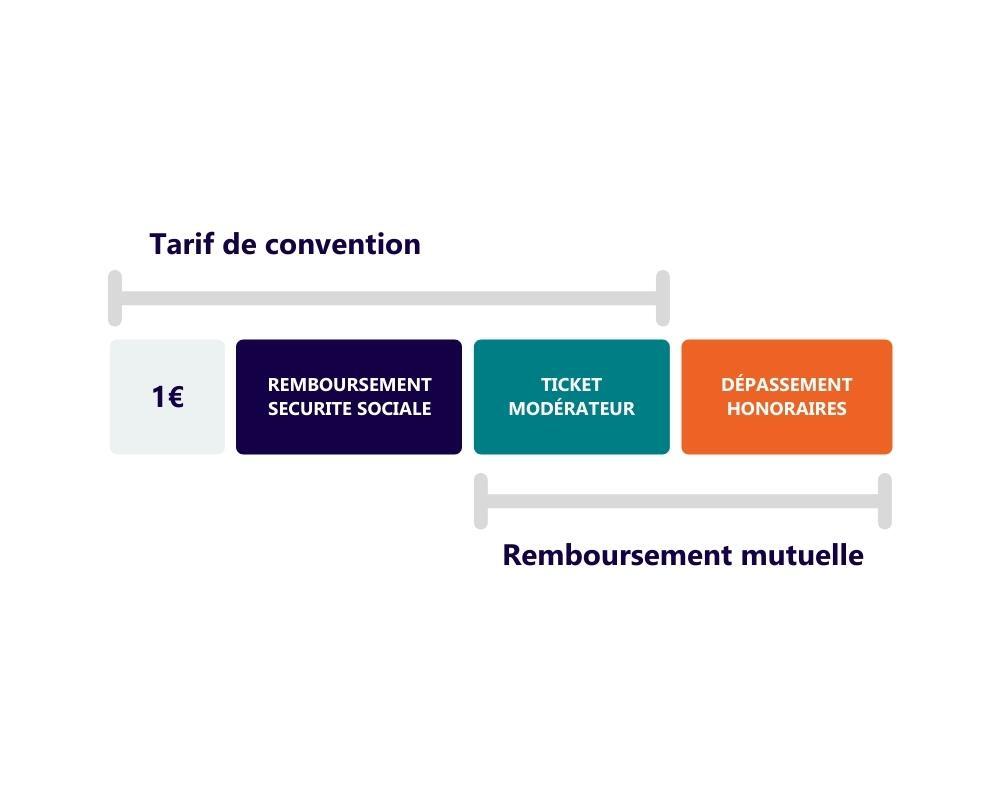

Comment s’articule le remboursement des frais de santé ?

- Le 1€ de participation forfaitaire reste à la charge de l’assuré.

- La sécurité sociale rembourse un pourcentage du tarif de convention*.

- La mutuelle rembourse le ticket modérateur**.

- Le dépassement d’honoraires : à la charge de l’assuré ou de la mutuelle selon ses garanties.

*Tarif de base sur lequel se calcule le remboursement d’un acte médical par l’Assurance maladie (= tarif de responsabilité)

** Le ticket modérateur correspond à la différence entre le tarif de convention (tarif de base de la sécurité sociale fixé pour chaque acte médical) et le remboursement de la sécurité sociale, déduction faite de la participation forfaitaire (toujours à votre charge)

vestalys-tarif de convention

Les exclusions

Une exclusion est une garantie qui n’est pas prise en charge par le contrat pour le bénéficiaire et qui induit qu’il ne sera pas remboursé pour cette prestation spécifiquement.

- Les exclusions générales

Pas de de prise en charge de la prestation : le champ d’action et d’inaction de la mutuelle doit être mentionné clairement dans le contrat.

Comportement fautif de l’assuré : tentatives de suicide, les faits de violence (sauf légitime défense), les blessures survenues suite à la consommation d’alcool ou de substances illicites ou à la pratique d’un sport extrême. L’assureur peut ne pas le rembourser.

- Les exclusions d’établissement

Les assureurs ont le droit de ne pas rembourser les soins donnés par certains établissements, comme la thalassothérapie. Les cliniques, des hospitalisations dans des centres de long séjour et maisons de retraite peuvent également être concernées.

- Les exclusions de soins particuliers

Certains soins peuvent ne pas être pris en charge par l’assureur. La chirurgie esthétique, les séjours en maison de repos, certaines hospitalisations ou encore les cures de désintoxication peuvent faire l’objet d’exclusion.

- Le rachat d’exclusions

Un rachat d’exclusion signifie que l‘assuré va, moyennant une surprime, récupérer une prestation qui lui était exclue.

Quelles sont les remboursements de la mutuelle ?

La nature des prestations des mutuelles varie selon les contrats et le niveau de garantie choisi.

1) Honoraires du médecin

Les honoraires du médecin sont soumis au paiement obligatoire du ticket modérateur. Les dépassements d’honoraires et le ticket modérateur supplémentaire pour non-respect du plan de soins peuvent ne pas être pris en charge, mais la participation forfaitaire de 1 euro reste à la charge de l’assuré.

Dans certaines situations, vous êtes exonéré du paiement du ticket modérateur. L’assurance maladie prend en charge 100 % des frais dans la limite des tarifs conventionnels pour l’ALD (Affection Longue Durée) ou la grossesse.

Le montant du ticket modérateur diffère en fonction des prestations (soins, médicaments, appareillage, etc.)

Ex : Consultation chez un médecin généraliste :

- Tarif conventionnel : 25 €

- Prise en charge à 70 % par l’assurance maladie : 17,50 €

- Montant du ticket modérateur : 7,5 €.

Il peut être majoré si l’on consulte un professionnel de santé hors parcours de soins coordonnés.

Ex : Consultation chez un médecin généraliste hors parcours de soins coordonnés :

- Tarif conventionnel : 25 €

- Prise en charge à 30 % par l’assurance maladie : 7,50 €

- Montant du ticket modérateur : 17,5 €.

Le ticket modérateur vient en déduction du montant de remboursement et apparaît sur les relevés de remboursement. Il peut être pris en charge selon le contrat d’assurance complémentaire santé souscrit.

2) Médicaments

Le ticket modérateur pour un médicament à service médical rendu (SMR) majeur (remboursé à 65%) est obligatoirement pris en charge. Celui pour les médicaments à SMR faible et modéré (remboursés à 15 % et 30 %), ainsi que pour l’homéopathie, n’est pas obligatoirement pris en charge.

3) Hospitalisation

Dans le cas d’une hospitalisation, le forfait journalier ainsi que le ticket modérateur sont obligatoirement pris en charge.

Il n’y a aucune limite à la prise en charge des soins si le médecin adhère au contrat d’accès aux soins, sinon la prise en charge est limitée.

4) Optique

La prise en charge du ticket modérateur concernant les lunettes ou les lentilles est obligatoire et comprend une paire de lunettes tous les deux ans au maximum (annuellement pour les enfants ou en cas d’évolution de la vue), et une monture pour un montant maximum de 100 €. En fonction de la complexité de l’équipement, la couverture comprend des limites minimales et maximales (par exemple, pour un verre simple, le remboursement va de 50 € à 420 € et jusqu’à 800 € pour certains verres progressifs).

5) Dentaire

Pour les soins dentaires, le ticket modérateur est obligatoirement pris en charge.

A titre d’exemples, les couronnes métalliques, sont prises en charge jusqu’à 290 €, les couronnes en céramique jusqu’à 500 €, un dentier complet jusqu’à 1 100 € et les bridges en céramique jusqu’à 1 465 €.

6) Appareil auditif

Le ticket modérateur des appareils auditifs est obligatoirement pris en charge.

Les appareils auditifs de classe 1 sont couverts jusqu’à 1 700 €.

On distingue les aides auditives de classe 1 et de classe 2. Les premières, qui sont des solutions d’entrée de gamme et qui répondent aux besoins auditifs de base, avec une garantie de qualité sont incluses dans le panier 100 % santé et ont plafond de 950 €. La mutuelle doit prendre en charge tout ou partie des frais non remboursés par l’Assurance Maladie.

Les aides auditives de Classe 2 sont des solutions de gammes supérieures qui répondent aux pertes auditives complexes et ne sont pas incluses dans le panier 100 % santé. La mutuelle peut prendre en charge tout ou partie des frais qui ne sont pas remboursés par l’Assurance Maladie.

Quels types de modes de règlement existe-t-il ?

- La télétransmission

La télétransmission est un processus d’échange d’informations entre les différents organismes impliqués dans un acte médical. Entre :

Le praticien et l’Assurance Maladie en premier lieu : La carte vitale est remise au praticien et les données sont automatiquement transmises à l’Assurance Maladie, qui rembourse la « part obligatoire « .

L’Assurance Maladie et la complémentaire santé en second lieu : le décompte est transmis et la complémentaire santé rembourse à l’assuré la “part complémentaire” selon les niveaux de garantie du contrat d’assurance.

- Le tiers payant

Il existe des situations où le patient bénéficie du tiers payant. Dans ce cas, il ne règle pas le praticien, pour la part obligatoire seule ou pour la totalité de l’acte, c’est-à-dire la part obligatoire additionnée de la part complémentaire.

Depuis le 1er janvier 2017, le tiers payant est rendu obligatoire pour les soins pris en charge au titre de la maternité ou des affections de longue durée (ALD). Il peut également être proposé à tous les patients, mais il n’est pas une obligation.